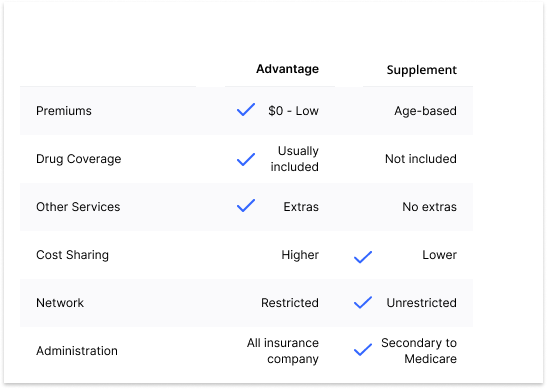

Sus dos opciones para cubrir la mayoría de los vacíos que Medicare deja vienen en forma de planes Medicare Advantage y planes Medicare suplemental también conocidos como Medigap.

Medicare cubre mucho, pero desafortunadamente, hay varios vacíos en la cobertura que lo dejan expuesto a un riesgo financiero grave. Es importante comprender estos riesgos y cómo protegerse contra ellos.

La vida pasa. Los activos cambian. Las relaciones cambian... Y su plan patrimonial debe cambiar con estos eventos importantes de la vida. Afortunadamente, no es difícil de hacer. Te mostraremos cómo.

Reunirse con un abogado en torno a su planificación patrimonial no es nada por lo que estresarse. Aquí hay algunas cosas para hacer que la conversación sea lo más simple y efectiva posible.

Transferir una propiedad puede ser complicado, y hay tres tipos: bienes raíces, propiedad personal y cuentas. Cubriremos todos ellos y cómo planificar cada uno.