La Parte D de Medicare es una bestia.

De hecho, encontramos que hay más preguntas sobre la cobertura de medicamentos recetados de la Parte D que cualquier otro tema relacionado con Medicare. Y tiene sentido de el por qué. Los costos de los medicamentos recetados están aumentando a velocidades aterradoras y los detalles de la cobertura de la Parte D son confusos con diferentes niveles de cobertura y montos en dólares.

Haremos todo lo posible para explicar esto para usted.

Inscribirse en la Parte D

La ventana de inscripción de la Parte D sigue los mismos plazos que la inscripción en los planes Medicare Advantage. Esto significa que puede inscribirse en planes de la Parte D en momentos específicos de su vida y/o épocas del año.

El Periodo de Inscripción Inicial

Si esta pensando inscribirse en la Parte D cuando cumpla 65 años, se puede inscribir:

- Hasta tres meses antes del mes de su cumpleaños.

- Durante el mes de su cumpleaños, o…

- Hasta tres meses después de su mes de nacimiento.

Debe tener cuidado si planea inscribirse durante los tres meses posteriores a su cumpleaños número 65, porque podría tener hasta tres meses adicionales de período de espera antes de que su Medicare realmente entre en acción.

El período de inscripción especial

Si decide jubilarse después de los 65 años, lo que significa que está fuera del Período de inscripción inicial (porque estaba cubierto por un plan del empleador), se le consideraría calificado para lo que se llama un Período de inscripción especial. Si tiene un evento calificado, lo que significa que se retiró del trabajo y se está mudando del plan de seguro médico de su empleador (o empleador de su cónyuge), puede recoger su Parte D sin penalización cuando se inscriba dentro de los mismos plazos de la Parte B. Tenemos un artículo completo sobre estos plazos aquí: Plazos de Medicare

El período general de inscripción

El período de inscripción general es del 1 de enero al 31 de marzo de cada año con cobertura que comienza el 1 de julio de ese año. Si no se inscribió en la Parte D durante su Período de inscripción inicial o su Período de inscripción especial, tendría que esperar hasta este período de inscripción general para poder inscribirse en un plan de medicamentos recetados de la Parte D.

Esto es importante porque si decide no inscribirse en la Parte D cuando debería, y una emergencia médica genera altos costos de medicamentos, usted es responsable del 100% de esos costos hasta que pueda inscribirse en un plan entre el 1 de enero y el 31 de marzo del próximo año. Esto puede ser devastador.

Siempre recomendamos obtener un plan de la Parte D, incluso si todo está bien en este momento y no está tomando ningún medicamento. Nunca se sabe cuándo la vida le dé un golpe inesperado y tener que quedarse con el 100% de los costos de los medicamentos.

Periodo Anual de Elección (AEP)

El período anual de elección es del 15 de octubre al 7 de diciembre de cada año. Durante este tiempo, las personas que tienen planes de medicamentos recetados de la Parte D pueden hacer cambios a sus planes existentes. Estos cambios entrarían en vigor el 1 de enero del próximo año.

¿Hay una penalización de la Parte D?

Sí, otra razón para tomar un plan de la Parte D cuando es elegible por primera vez es porque se aplica una multa cuando una persona elige no inscribirse en un plan de medicamentos recetados durante su Período de inscripción inicial o Período de inscripción especial.

Esta multa es del 1% del promedio de la cuota mensual de la Parte D por cada mes que eligió no inscribirse en la Parte D. Al momento de escribir este artículo, el promedio nacional de la cuota mensual es de aproximadamente $43.07. Eso significa que, si pospone la inscripción en la Parte D durante 24 meses, se le agregará una multa del 24% de la Parte D a su cuota regular de la Parte D por el resto de su vida. El 24% del promedio de $ 43.07 es de $ 10.34. Agregaría los $ 10.34 a la cuota de cualquier plan de la Parte D que elija.

Cuotas de la Parte D

Las cuotas de la Parte D dependen de la compañía de seguros que elija utilizar para este plan. Ellos establecerán las tarifas. Sin embargo, para las personas de altos ingresos, el gobierno agrega una cantidad adicional a las cuotas mensuales de la Parte D además de la cantidad regular.

Aquí hay una tabla de los niveles de ingresos y el recargo agregado de la Parte D: Niveles de ingresos de la Parte B y D

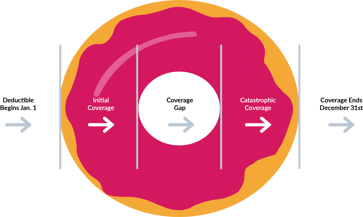

Las 4 etapas de la cobertura de la Parte D

Ahora, vamos a entrar en detalle en la cobertura de medicamentos recetados de la Parte D. Es mejor cubrir esto dividiéndolo en cuatro etapas separadas, y explicare cada una:

- La etapa del deducible

- Cobertura inicial

- El vació de cobertura (The Donut Hole)

- Cobertura catastrófica

Etapa 1: La etapa del deducible

La primera etapa de cualquier plan de la Parte D es la etapa del deducible.

Los montos de deducibles en dólares variarán según el plan que elija, siendo el máximo de $ 445 (en 2021).

Usted es responsable del 100% del monto de su deducible antes de que su plan de la Parte D comience a pagar los costos de los medicamentos recetados. Sin embargo, muchos planes renunciarán al deducible si solo está usando medicamentos genéricos, y este es un beneficio maravilloso para aprovechar.

Si está tomando medicamentos no genéricos, estará sujeto a ese deducible hasta que lo cumpla y entre en la etapa de cobertura inicial.

Etapa 2: Cobertura Inicial

Una vez que haya alcanzado su deducible, entrará en la etapa de cobertura inicial. Mientras esté aquí, tendrá copagos que son específicos para la cobertura de su plan.

Usted permanece en la Fase de Cobertura Inicial hasta que el costo total de su deducible, sus copagos y el dinero que su plan ha contribuido sumen $4,130.

Etapa 3: El vacío de la cobertura

también conocido como The Donut Hole

El vacío de la cobertura es la etapa más notoria de la cobertura de la Parte D porque todo cambia una vez que llega al agujero de la dona.

Mientras se encuentra en esta etapa, usted es responsable del 25% del costo del medicamento.

En la etapa 2, su deducible, copagos y la cantidad que pagó el seguro contribuyen a su nivel de $ 4,130 para salir de esa etapa. Solo sus pagos y un monto de descuento de los fabricantes de medicamentos (generalmente el 50% del costo del medicamento) son los que cuentan para sus totales.

Una vez que la cantidad que ha pagado (deducible, copagos, coaseguro) y los descuentos del fabricante suman $6,550, puede pasar a la última fase de la cobertura de medicamentos.

Etapa 4: Cobertura Catastrófica

Mientras se encuentra en la etapa de cobertura catastrófica, usted paga el mayor de:

· 5% del costo del medicamento, o

· $9.20 por cada receta para medicamentos de marca, o

· $3.70 por cada receta para medicamentos genéricos

No hay un máximo de gastos de bolsillo ni hay una manera de salir de esta etapa hasta el 1 de enero del próximo año, donde todo se reinicia y se vuelve a la Etapa 1: La Etapa del Deducible.

Para Finalizar

La Parte D es tan compleja y hay varias otras excepciones y complejidades que simplemente no se pueden cubrir en un artículo como este. Tendríamos que escribir un libro entero (no sería mala idea). Por favor, no dude en llamarnos con su situación específica y estaremos encantados de averiguar qué funcionaría mejor para usted para ayudar a aliviar los costos de la cobertura de medicamentos.