Tácticas de miedo

Su miedo a los impuestos es un blanco fácil para la comercialización. Ha escuchado la amenaza de «pagará la mayor parte de sus ahorros de jubilación en impuestos» o la promesa de una «jubilación libre de impuestos».

¿Por qué funciona esto? Porque odia los impuestos casi tanto como las zapatillas que no son blancas, los adolescentes que piden dulces y los atascos de tráfico de los carritos de Costco. Los mayores errores de jubilación son las decisiones basadas en el miedo.

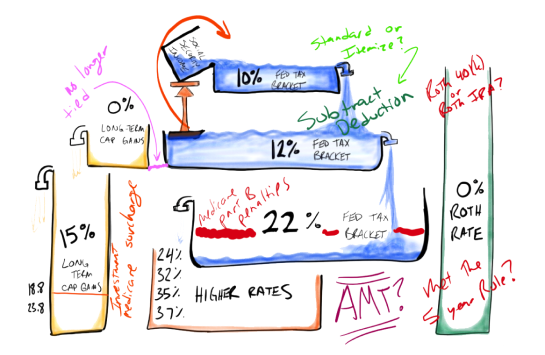

Los impuestos son complicados

No hay una manera fácil de evitarlo. Si este dibujo tiene sentido para ti, has terminado de leer.

No es de extrañar, todos seguimos aquí. Hay algunas pautas sencillas que ayudarán a los jubilados a navegar por el campo minado de impuestos.

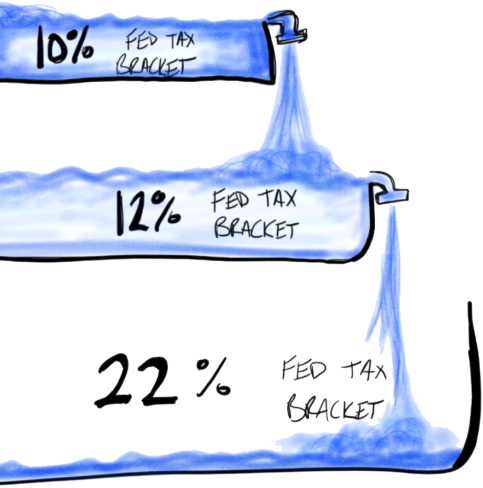

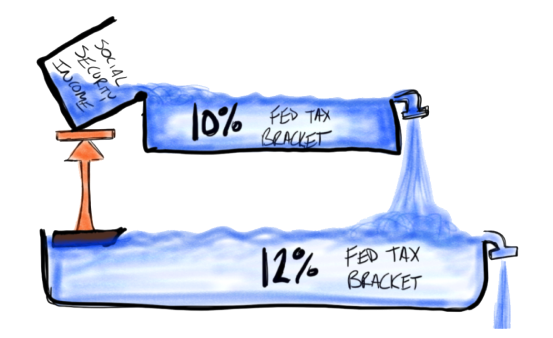

Income Bracket Waterfall

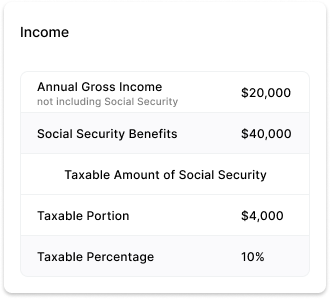

El número del 85 por ciento es un punto común de confusión. La gente piensa: “¡Mi Seguro Social está GRAVADO AL 85 por ciento!” No, el 85 por ciento de su Seguro Social puede ser gravado (sujeto a su tasa impositiva marginal).

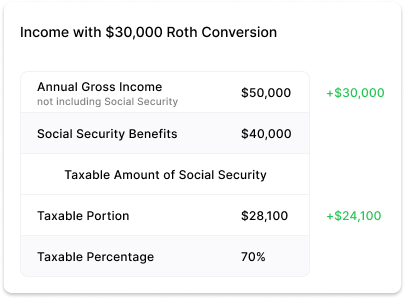

Un cliente mío que estaba familiarizado con las líneas de impuestos recientemente me dijo que le gustaría hacer una conversión Roth de $ 30,000 en el tramo impositivo del 12 por ciento. Después de todo, el 12 por ciento podría ser la tasa más baja que ve en su vida. Esperaba pagar el 12 por ciento de $ 30,000 en impuestos ($ 3,600).

Agregar $30,000 de Ingreso Bruto Ajustado (AGI) adicional elevó la porción imponible de su Seguro Social del 10 por ciento al 70 por ciento. Echa un vistazo:

+$54,100 de ingresos

+$6,104 de impuestos

La verdadera tasa impositiva sería de $ 6,104 de $ 30,000, poco más del 20 por ciento. Todavía decidió que valía la pena, sin embargo, el 12 por ciento y el 20 por ciento no son lo mismo. Sin embargo, estaba “en el rango del 12 por ciento”.

Directriz 3: Cuidado con el acelerador de impuestos de la Seguridad Social

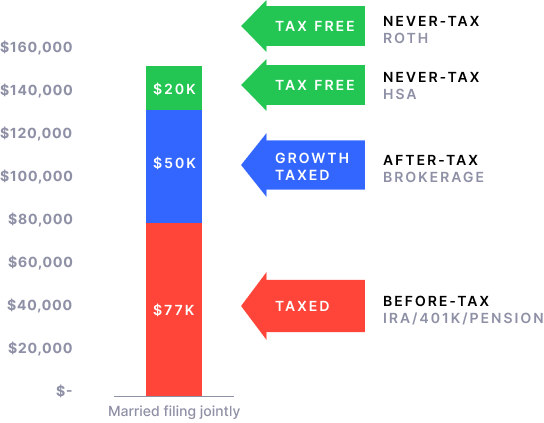

Para aquellos de ustedes que tienen la suerte (o la estrategia) de haber llenado las tres categorías de impuestos, tienen flexibilidad.

Uno de nuestros clientes de ingeniería llama a esto “grados de libertad”. Usted tiene la capacidad de retirarse de una IRA a las tasas del impuesto sobre la renta, vender activos no jubilados a tasas de ganancia de capital y / o retirarse de Roth a una tasa del cero por ciento.

Aquí hay un ejemplo de alguien que puede gastar alrededor de $ 150,000 por año en la jubilación a una tasa impositiva federal de aproximadamente el 8 por ciento. No es magia, es planificación estratégica para permitir “grados de libertad”. En otras palabras, la flexibilidad para comportarse de diferentes maneras.

Llámalo “grados de libertad”, llámalo “gestión marginal de la categoría impositiva” o simplemente llámalo “pensamiento inteligente”. No importa cómo lo llames, ser consciente de los impuestos es mucho mejor que tener miedo de los impuestos