Sus dos opciones para cubrir la mayoría de los vacíos que Medicare deja vienen en forma de planes Medicare Advantage y planes Medicare suplemental también conocidos como Medigap.

Ambos cubren estos vacíos de maneras ligeramente diferente, por lo que repasaremos ambos y al final lo dejaremos con una comparación de donde creemos que uno puede ser más fuerte que el otro.

Medicare Advantage

POSITIVO O NEGATIVO

Los planes Medicare Advantage reemplazan su cobertura patrocinada por el gobierno. Esto significa que las compañías de seguros privadas que ofrecen planes Medicare Advantage asumirán todos los riesgos y manejarán todos los reclamos para su cobertura de hospital y médica. Tendrá 1 tarjeta de seguro proporcionada por la compañía de seguros y no usará su tarjeta de Medicare que recibió de Salud y Servicios Humanos (HHS).

(No tire su tarjeta de Medicare. Manténgala segura. Simplemente no tendrá que mostrarla mientras tenga un plan Medicare Advantage)

El gobierno paga a estas empresas una cantidad mensual para subsidiar estos costos.

Lo positivo:

Cuotas

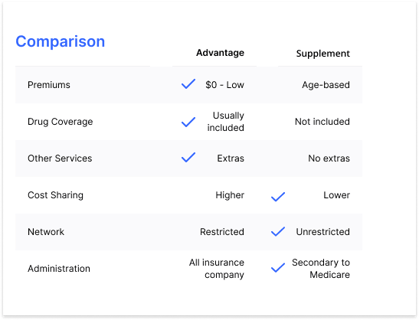

Los planes Advantage tienen cuotas bajas con algunos planes tan bajos como $0.

Cobertura de medicamentos

Los planes Advantage generalmente incluyen cobertura de medicamentos recetados (Parte D).

Otros Servicios Los planes Advantage a menudo vienen con servicios adicionales como cobertura dental, de visión y audición, así como membresías de gimnasio y otros beneficios.

Debilidades:

Costos compartidos

Tendrá un mayor costo compartido con los planes Advantage que con los planes Suplementales. Esto significa que usted será responsable de costos como copagos y coseguros que no tendría con los planes suplementarios.

Red

Los planes Advantage tienen redes de proveedores específicas conectadas con la compañía de seguros o la compañía con la que elija trabajar. Estas redes son a menudo fuertes en ciertas áreas geográficas, pero débiles en otras.

Todos los beneficios a través del proveedor

Todos los beneficios del plan Advantage están sujetos a las reglas, exclusiones y procesos del proveedor que generalmente serán menos inclusivos que un plan suplementario.

Medicare Suplementario o Medigap

Positivo o Negativo

Los términos Medicare Suplemental y Medigap son intercambiables, pero significan lo mismo. Los planes suplementarios de Medicare pagan de manera secundaria al Medicare tradicional. Esto significa que Medicare recoge la cobertura del 80% y luego envía el reclamo y la factura al plan Suplementario para cubrir el 20% restante. Usará su tarjeta de Medicare proporcionada por Departamento de Servicios Humanos y de Salud (HHS) y llevará una tarjeta adicional proporcionada por la compañía de seguros que elija para su plan Suplementario.

Positivo:

Costos compartidos

El plan suplementario más popular (Plan G) tiene un deducible anual de $203. Una vez que se cumple, usted tiene cero responsabilidades de costos médicos compartidos, siempre y cuando el gasto esté cubierto por Medicare.

Red

Los planes suplementarios no tienen una red. Puede visitar a cualquier proveedor, en cualquier parte del país, siempre y cuando el proveedor participe con Medicare.

Secundario a Medicare

Dado que los planes suplementarios son secundarios a Medicare, las pólizas de cobertura, las exclusiones y los procedimientos se alinean con Medicare, que generalmente son más inclusivos que los planes Advantage.

Debilidades:

Cuotas

Las cuotas se basan en la edad, cuanto más mayor sea de edad, más caro serán. Las cuotas comienzan alrededor de $ 100 por mes y aumentan según el plan que elija, la compañía que elija y su edad y, a menudo, su género.

Cobertura de medicamentos recetados

La cobertura de medicamentos recetados de la Parte D no está incluida en los planes suplementarios.

Otros Servicios

Los planes suplementarios no vienen con los mismos servicios adicionales que los planes Advantage.

Las opciones y extras como los beneficios dentales, de la vista y de audición no se incluirán con los planes suplementarios.

¿Cuál es mejor?

Sé lo que está pensando.

«Pero cada uno tiene tres marcas de verificación. ¡Parece un empate!»

La decisión sobre qué plan le conviene más es una decisión personal. Incluso entre cónyuges, a menudo vemos que un cónyuge obtiene un plan Advantage y el otro cónyuge obtiene un plan suplementario. La decisión depende en gran medida de su situación.

En general, los planes Advantage se adaptan a las personas que son más saludables, con costos de atención médica más bajos y personas que no planean viajar fuera de su estado o demasiado lejos de su código postal residencial. Personas que no tienen una condición crónica y los medicamentos no tienen costos o los costos son bajos. También tienen cuotas mensuales más bajas, a veces $ 0 dependiendo del seguro que elijan y la residencia geográfica del individuo.

Los planes suplementarios tienden a atender a aquellos que saben que utilizarán el sistema de salud con frecuencia, saben que viajarán con frecuencia y no tienen que preocuparse por una red, o prefieren la tranquilidad de saber que todos los costos hospital y médicos se pagan una vez que se alcanza su deducible.

Para Finalizar

La forma en que usted planea cubrir los vacíos dejados por Medicare es posiblemente una de las decisiones más importantes de Medicare que tomará. Le recomendamos que utilice un agente de confianza que represente a varios seguros médicos para que pueda trabajar junto con un experto y encontrar el plan perfecto para su presupuesto, su salud y su tranquilidad. Si tiene a alguien así en su vida, Úselos. No le cuesta nada usarlos. Sus tarifas no suben ni bajan si los usa en vez de ir directamente a la compañía de seguros. La diferencia es que un agente debe conocer todas las complejidades de Medicare y ayudarlo a evitar cualquier error. Si no tiene a alguien así en su vida, llámenos.