Los planes Medicare Advantage reemplazan su cobertura patrocinada por el gobierno. Esto significa que las compañías de seguros privadas que ofrecen planes Medicare Advantage asumen todos los riesgos y reclamos por su cobertura de hospital y médica. El gobierno paga a la compañía de seguros una cantidad mensual para subsidiar estos costos.

Tendrá una tarjeta de seguro proporcionada por la compañía de seguros y no usará su tarjeta roja, blanca y azul de Medicare que recibió del departamento de Salud y Servicios Humanos (HHS).

¡No tire su tarjeta de Medicare a la basura! Simplemente no tendrá que llevarla a citas o servicios de atención médica.

Puntos Fuertes:

Cuotas

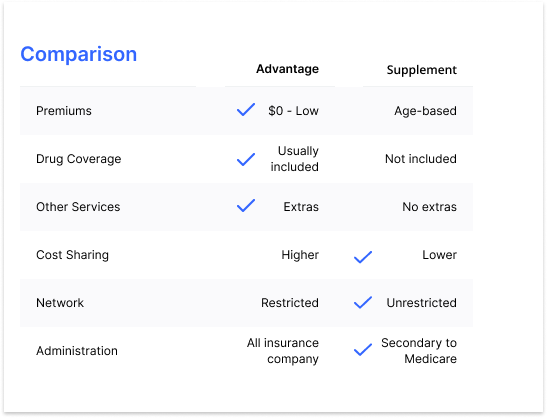

Los planes Advantage tienen cuotas bajas, algunas tan bajas como $0.

Cobertura de medicamentos

Los planes Advantage generalmente incluyen cobertura de medicamentos recetados.

Otros Servicios

Planes Advantage a menudo vienen con servicios adicionales como dental, visión y audición, así como membresías de gimnasio y otros beneficios.

Puntos Débiles:

Costos compartidos

Tendrá un mayor costo compartido con los planes Advantage que con los planes Suplementales, lo que significa que tendrá copagos y coseguros que no tendría con los planes Suplementarios.

Red

Los planes Advantage tienen redes de proveedores específicas conectadas con la compañía o el operador que elija usar. Estas redes son a menudo fuertes en ciertas áreas geográficas, pero pueden ser débiles en otras.

Todos los beneficios a través de la compañía de seguros

Todos los beneficios del plan Advantage están sujetos a las reglas, exclusiones y procesos del proveedor que generalmente serán menos inclusivos que un plan complementario.

Los planes suplementarios pagan de manera secundaria al Medicare tradicional. Esto significa que Medicare asume el primer 80% de los costos elegibles para Medicare y luego el plan suplementario cubre el 20% restante.

Usará su tarjeta roja, blanca y azul de Medicare que le proporcionó el Departamento de Salud y Servicios Humanos (HHS). También llevará una tarjeta adicional proporcionada por la compañía de seguros que elija para su plan suplementario.

Puntos Fuertes:

Costos compartidos

El plan complementario más popular (Plan G) tiene un deducible anual de $226 en 2023. Una vez que se cumple, usted tiene cero responsabilidad de costo compartido por los gastos médicos aprobados por Medicare.

Red

Con un plan suplementario, no está limitado por una red. Usted estará cubierto cuando visite a cualquier proveedor que participe en Medicare, en cualquier parte del país.

Secundario a Medicare

Dado que los planes suplementarios son secundarios a Medicare, las pólizas de cobertura, las exclusiones y los procedimientos se alinean exactamente con Medicare. Hemos escuchado a muchos proveedores comentar sobre su preferencia al trabajar con planes suplementarios en lugar de planes Advantage.

Puntos débiles:

Cuotas

Las cuotas se basan en la edad, lo que significa que cuanto mayor sea, más caro es. Las cuotas comienzan alrededor de $ 110 por mes y aumentan según la compañía de seguros que elija y su edad.

Cobertura de medicamentos

La cobertura de medicamentos recetados de la Parte D no está incluida en los planes suplementarios. Tendría que comprar un plan de medicamentos de la Parte D por separado.

Otros Servicios

Los planes suplementarios no vienen con los mismos servicios adicionales que los planes Advantage. Los beneficios como dental, de la vista y de audición no se incluirán con los planes suplementarios. Puede comprar estos planes por separado.

Medicare y el Seguro Social son complejos, pero no tiene que lidiar con ellos solo. Estamos aquí para hacer todo el trabajo pesado por usted.

Powered by Senior Benefits Insurance Services

© 2023

NO RELACIONADO CON O APROBADO POR EL GOBIERNO DE LOS ESTADOS UNIDOS O EL PROGRAMA FEDERAL DE MEDICARE