A veces, el plan de su empresa es más fuerte que Medicare. A veces no lo es. Esto es lo que debe buscar al tomar la decisión.

Costos de la Parte A (2023)

Cuotas

$0 – si usted o su cónyuge trabajaron durante 40+ trimestres a lo largo de su vida

$ 278 por mes – si trabajó durante 30-39 trimestres

$ 506 por mes – si trabajó menos de 30 trimestres

Deducible

$1,600 por período de beneficios

El período de beneficios de la Parte A comienza el día en que usted es admitido como paciente internado en un hospital. Este período de beneficios termina cuando no ha recibido atención en el hospital como paciente internado durante 60 días seguidos.

Hospital Copago

$400 por día

Para los días 61-90 en el hospital.

$800 por día

Para los días 91-150 en el hospital.

Enfermería especializada Copago

$200 por día

Para los días 21-100.

Usted es responsable del 100%

Durante los días 101+.

Costos de la Parte B (2023)

Cuotas

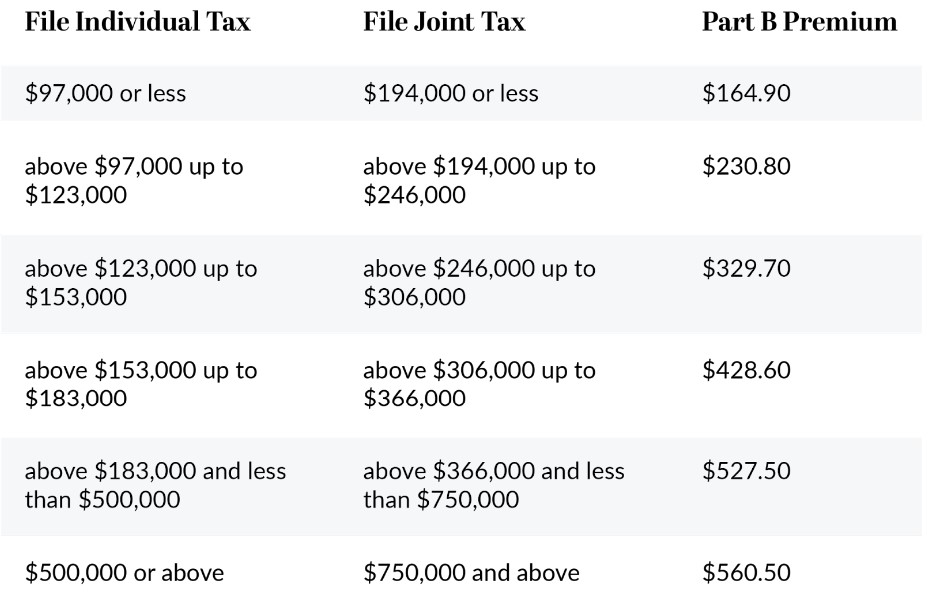

$164.90

Esta es la cuota base. Aquellos con ingresos más altos pagarán más (ver gráfico).

Deducible

$226 por año

Este es un deducible anual y representa el monto en dólares que debe pagar primero por cualquier cargo de la Parte B antes de que Medicare comience a ayudar.

Coseguro

20% – Sin Máximo

Una vez que se alcanza su deducible de la Parte B, usted es responsable del 20% de todos los gastos de la Parte B. No hay un máximo de bolsillo sobre este riesgo, por lo que muchas personas optan por obtener un plan suplementario de Medicare o un plan Medicare Advantage (Paso 9)

Costos de la Parte D (2023)

Las cuotas varían: el promedio es de $ 31.50 por mes

Deducibles, copagos y montos de coseguro

Vea la Parte D Inmersión profunda en los Extras

CUENTAS DE AHORRO PARA LA SALUD (HSA)

Hay ventanas de tiempo específicas en las que puede inscribirse en Medicare. No ignore estas ventanas o podría encontrarse lidiando con vacíos en la cobertura, sanciones o ambas.

Período de inscripción inicial (IEP)

INSCRÍBASE EN LAS PARTES A, B, C Y D

El período de inscripción inicial es la ventana en la que usted califica por primera vez para Medicare. Es una ventana de 7 meses que comienza 3 meses antes de su cumpleaños número 65, incluye su mes de cumpleaños número 65 y se extiende 3 meses después de su mes de cumpleaños número 65.

Ventana del período de inscripción inicial

Período de Elección Especial (SEP)

El Período de Elección Especial está disponible durante 63 días después de ciertos eventos calificados, como mudarse fuera del área de cobertura de su plan o, el evento más común, la pérdida de la cobertura del seguro médico del empleador.

Período General de Inscripción (GEP)

1 DE ENERO AL 31 DE MARZO DE CADA AÑO

El Período de Inscripción General es para aquellos que no se inscribieron en la Parte B durante su Período de Inscripción Inicial, ni se inscribieron durante un Período de Elección Especial.

Si se inscribe durante el Período de Inscripción General, su cobertura comienza el 1 de julio de ese año. Esto significa que puede estar sin cobertura de la Parte B durante 3 meses o más y sujeto a sanciones.

Inscripción abierta

BASADO EN SU FECHA DE VIGENCIA DE LA PARTE B

La ventana de inscripción para los planes suplementarios de Medicare comienza en su fecha de vigencia de la Parte B y termina el último día del 6to mes después de su fecha de vigencia de la Parte B. Esto se llama el Período de inscripción abierta suplementaria de Medicare y es la única vez que puede inscribirse en planes suplementarios de Medicare donde no se le harán preguntas médicas. Se le garantiza que se le emitirá un plan suplementario si se inscribe en esta ventana.

Fecha de Vigencia de la parte B / Ultimo día 6 meses después

Puede comenzar el proceso de inscripción en un plan suplementario antes de la fecha de vigencia de su Parte B, de hecho, le recomendamos que lo haga 90 días antes de que planee necesitar los beneficios. Simplemente estableceríamos su fecha de inicio del Suplemento para que sea la misma que la fecha de vigencia de su Parte B.